Recettes

>

Voir les graphiques (1)

Globalement, les ressources de la ville de Marseille ont augmenté au même rythme que dans les autres villes mais elles sont structurellement moins élevées qu’ailleurs en raison d’un tissu fiscal moins riche que dans les villes comparables.

Les recettes de fonctionnement en euros par habitant ont augmenté au même rythme que la moyenne de la strate entre 2008 et 2012 (+ 5 %). Elles s’élèvent à 1 280 € par habitant en 2012 contre 1 419 € pour la moyenne de la strate, soit 11 % de moins. Elles représentent en 2012 un total de 1,1 Md€.

Les recettes de fiscalité directe en provenance des ménages représentent 40 % du total (439 M€). Elles ont augmenté de 32 % depuis 2008. Cette hausse résulte de l’effet cumulatif de la hausse des bases tout au long de la période et de la politique fiscale de la ville, qu’il s’agisse de l’évolution des taux d’imposition et de mesures spécifiques. Par exemple les produits de taxe d’habitation, notamment, ont ainsi évolué de 17 % entre 2010 et 2011 du fait de la réduction de l’abattement général à la base de 15 à 5 %. Par habitant, les recettes de fiscalité locale représentent 511 €, en hausse de 24 % par rapport à 2008 (413 €), soit une croissance de 10 points supérieure à la moyenne de la strate sur la même période (+14 %, avec une augmentation de 499 à 569 € entre 2008 et 2012).

La hausse des recettes fiscales atteint néanmoins ses limites au vu de la faiblesse des bases imposées et du potentiel fiscalPotentiel fiscal Il s’agit d’un indicateur de richesse fiscale qui correspond à la somme que produiraient les impôts locaux (la taxe d’habitation et les deux taxes foncières, le cas échéant la cotisation foncière des entreprises) perçus par une collectivité si les taux d’imposition qu’elle appliquait à ces taxes étaient égaux aux taux moyens nationaux. Il mesure la marge de manœuvre fiscale de la commune. de la ville au regard des moyennes nationales : en quelque sorte, la ville de Marseille est structurellement moins riche. Pour les principaux impôts locaux (taxe d’habitation, taxe sur le foncier bâti, taxe sur le foncier non bâti), ce potentiel fiscalPotentiel fiscal Il s’agit d’un indicateur de richesse fiscale qui correspond à la somme que produiraient les impôts locaux (la taxe d’habitation et les deux taxes foncières, le cas échéant la cotisation foncière des entreprises) perçus par une collectivité si les taux d’imposition qu’elle appliquait à ces taxes étaient égaux aux taux moyens nationaux. Il mesure la marge de manœuvre fiscale de la commune. s’établit en 2012 à 2 020 € par habitant, soit un niveau de 27 % inférieur à la moyenne des communes semblables.

La dotation globale de fonctionnement versée par l’Etat représente 260 M€ en 2012. Elle a augmenté de 7 % en valeur absolue entre 2008 et 2012 et reste stable en euros par habitant.

1 graphique

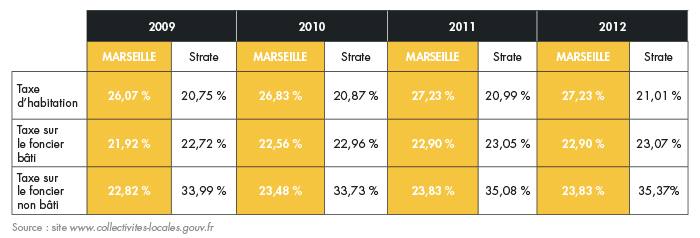

La pression fiscale est en hausse et tendanciellement plus forte à Marseille que dans la moyenne des villes comparables.

La fiscalité de la ville de Marseille repose principalement sur l’imposition directe des ménages : la taxe d’habitation (TH), à laquelle se rattache la taxe sur les logements vacants (THLV), et les deux taxes foncières, la taxe sur le foncier bâti (TFB) et la taxe sur le foncier non bâti (TFNB). La taxe d’habitation (y compris THLV) représente la principale recette (247 M€), suivie de la taxe sur le foncier bâti (189 M€).

La pression fiscale des assujettis à la taxe d’habitation est plus forte à Marseille que dans les villes comparables et a augmenté au cours de la mandature. Globalement, le coefficient de mobilisation du potentiel fiscalPotentiel fiscal Il s’agit d’un indicateur de richesse fiscale qui correspond à la somme que produiraient les impôts locaux (la taxe d’habitation et les deux taxes foncières, le cas échéant la cotisation foncière des entreprises) perçus par une collectivité si les taux d’imposition qu’elle appliquait à ces taxes étaient égaux aux taux moyens nationaux. Il mesure la marge de manœuvre fiscale de la commune. de la ville s’établissait à 136 % en 2011, contre 119 % pour la moyenne des communes de plus de 300 000 habitants hors Paris, comme le note le rapport de la Chambre régionale des comptes sur la gestion de la commune de Marseille. Ceci témoigne d’une fiscalité plutôt plus élevée qu’ailleurs mais s’explique aussi simplement par une richesse moindre des bases fiscales de la ville. Pour générer des recettes fiscales, il faut augmenter les taux d’imposition ou prendre des mesures spécifiques (réduction de l’abattement de taxe d’habitation par exemple).

Evolution des taux de la fiscalité directe locale (2009-2012)

La contribution de taxe d’habitation et de taxe foncière payée par un contribuable est difficile àreconstituer ; elle dépend notamment de l’évolution de la valeur théorique du logement (valeur locativeValeur locative La valeur locative cadastrale est une estimation par le cadastre de la valeur théorique des locaux occupés par les ménages ou les entreprises. Il s’agit de la base fiscale de la plupart des impositions locales à laquelle est appliqué un taux d’imposition. Les valeurs locatives sont critiquées pour leur caractère obsolète et le Gouvernement a annoncé une prochaine révision de leur valeur pour mieux refléter la réalité du marché locatif local. brute) et des modifications des taux d’imposition décidées par les collectivités locales. Le forum des villes (Observatoire SFL – Forum) a cherché à estimer le montant de taxe d’habitation et de taxe foncière payées en 2013 à la ville, au groupement intercommunal et à l’Etat par un contribuable type (couple avec 2 enfants habitant un logement dont la valeur locativeValeur locative La valeur locative cadastrale est une estimation par le cadastre de la valeur théorique des locaux occupés par les ménages ou les entreprises. Il s’agit de la base fiscale de la plupart des impositions locales à laquelle est appliqué un taux d’imposition. Les valeurs locatives sont critiquées pour leur caractère obsolète et le Gouvernement a annoncé une prochaine révision de leur valeur pour mieux refléter la réalité du marché locatif local. est égale à 1,5 fois la valeur moyenne des logements de la commune).

Ainsi pour un contribuable type à Marseille, la contribution moyenne de taxe d’habitation était de 1 216 € en 2013, soit une hausse de 1,6 % par rapport à 2012 et une hausse de 4,3 % par an en moyenne de 2007 à 2013. Les contributions moyennes au titre de la taxe d’habitation ont progressé entre 2007 et 2013 à un rythme plus rapide à Marseille que pour la médiane des autres grandes collectivités retenues par l’étude du forum pour la gestion des villes (+3,2 % par an).

Pour la taxe foncière sur le foncier bâti, la contribution moyenne d’un contribuable type à Marseille était de 891 €, soit une hausse de 1,8 % par rapport à 2012 et une hausse de 2,7 % par an en moyenne entre 2007 et 2013

Les autres impôts et taxes concernent d’une part les reversements de fiscalité, dont ceux de la communauté urbaine de Marseille-Provence-Métropole (attribution de compensation et dotation de solidarité communautaire) et, d’autre part, différentes taxes dont les plus importantes sont la taxe additionnelle sur les droits de mutation et la taxe sur l’électricité.

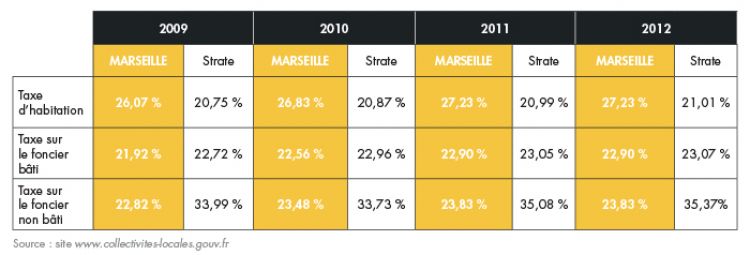

Evolution des taux de la fiscalité directe locale (2009-2012)

La dotation globale de fonctionnement a progressé en valeur mais reste stable rapportée au nombre d’habitants, et supérieure à la moyenne des grandes villes.

La principale dotation de l’Etat est la dotation globale de fonctionnement (DGF). Elle s’élève à 260 M€ en 2012, soit une augmentation d’environ 7 % par rapport à 2008 (244 M€). Rapportée par l’habitant, la somme que verse l’Etat au titre de la DGF demeure cependant stable (303 €), supérieure de 11,4 % à la moyenne de la strate (272 € par habitant). Les dotationsDotations L’État verse aux collectivités territoriales, dont les communes, plusieurs dotations. Ce sont des transferts financiers de l’État vers les communes, représentant la deuxième ressource financière des communes après les impôts locaux. Elles comprennent principalement la dotation globale de fonctionnement, créée en 1979 pour contribuer au financement des dépenses courantes des villes, les dotations d’équipement et des dotations spéciales. L’État a décidé un gel puis une baisse de ces dotations à compter de 2014, dans le cadre de sa politique d’économies budgétaires. versées par l’Etat ont vocation à se réduire dans le cadre de la politique du Gouvernement de retour à l’équilibre budgétaire et de mise à contribution des collectivités territoriales à l’effort national de maîtrise des finances publiques.